El Registro Mercantil obliga a identificar las personas físicas propietarias de las empresas, mediante el documento de identificación del Titular Real. Dicho documento tiene que depositarse junto con las Cuentas Anuales de los ejercicios cerrados a partir de 1 de Enero 2017.

En el Documento de Identificación del Titular Real se deben relacionar todas aquellas personas físicas que, de manera directa o indirecta, posean o controlen más del 25% de la sociedad, ya sea por titularidad o por derechos de voto.

Dado que la obligación responde a la Directiva UE 2015/849 del Parlamento Europeo y del Consejo, relativa a la prevención del blanqueo de capitales o financiación del terrorismo, el concepto de “titularidad” al que se hace referencia no debe entenderse como el porcentaje de participación calculado aritméticamente, sino como la capacidad de control de más del 25% de la sociedad que deposita las Cuentas Anuales.

La interpretación del Registro Mercantil es, en algunos casos, distinta a la aplicada por notarios en las Actas de Titularidad Real. Se han generado, por tanto, diversas dudas sobre cuáles son las personas que deben considerarse Titular Real de una Sociedad.

Resumimos los principales aspectos a tener en cuenta para determinar las personas que deben reflejarse en el Documento de Identificación del Titular Real:

1.Están exentas de presentar el Documento de Identificación del Titular Real cotizadas con domicilio en España, pero no las del Mercado Alternativo Bursátil, que deberán presentar dicho documento.

2.Quiénes son las personas que, de manera directa o indirecta, poseen o controlan más del 25% de la sociedad, ya sea por titularidad o por derechos de voto.

El concepto de “control” al que se refiere esta nueva obligación de información del Registro Mercantil, es el definido para las cuentas consolidadas (aplicando a estos efectos, aunque la sociedad no formule tales cuentas) y viene definido por el artículo 42.1 del Código de Comercio y las Normas de Formulación de Cuentas Anuales Consolidadas; también en los apartados 1 a 5, de la Directiva 2013/34/UE del Parlamento Europeo y del Consejo.

Afectarán, por tanto, las situaciones en las que se posea la mayoría de derechos de voto o la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

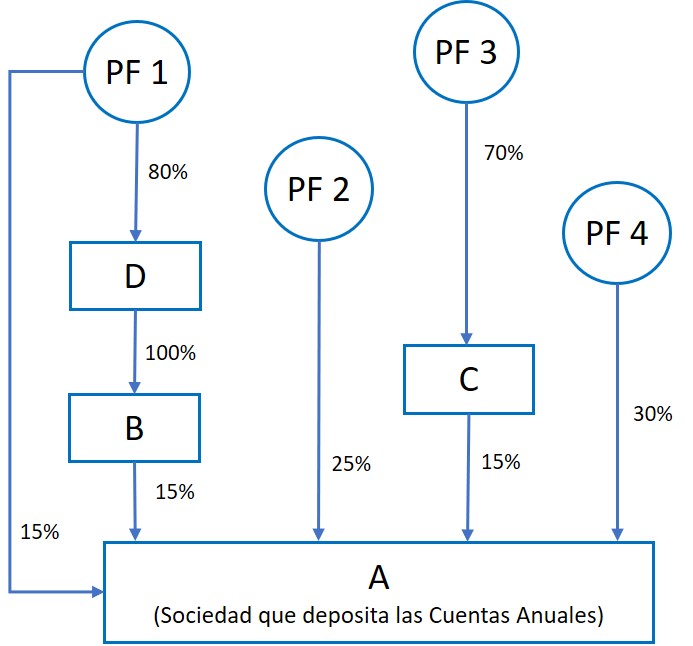

Dado que esta obligación es nueva, y la interpretación que el Registro Mercantil exige no es el porcentaje de titularidad calculado aritméticamente, explicamos a continuación un ejemplo que puede ayudarnos a comprender rápidamente cuáles son las personas físicas cuyos datos deben reflejarse en Documento de Identificación del Titular Real.

El procedimiento a seguir para determinar cuáles son las personas físicas que, de manera directa o indirecta, poseen el “control” sobre más del 25% de la sociedad es el siguiente:

A. Lo primero que debemos determinar es cuáles son los paquetes accionariales de más del 25%, directa o indirectamente. En el ejemplo, solo PF1 y PF4 poseen más del 25%.

B. En segundo lugar, debemos determinar si las personas físicas que poseen más del 25 % tienen realmente el control sobre dicha participación:

B.1. Si la propiedad de la participación es directa, como en el caso de PF4, existe dicho control y, por lo tanto, los datos de PF4 deberán incluirse en el Documento de Identificación del Titular Real.

B.2. Si la propiedad de la participación es indirecta, a través de sociedades intermedias, deberá determinarse si dichas sociedades poseen el control. Hay que tener en cuenta, como ya mencionamos, las situaciones en las que se posea la mayoría de derechos de voto o la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración. En los casos en que los derechos de voto vengan determinados únicamente por el porcentaje de titularidad de las sociedades, se entiende que la propiedad de más del 50% otorga en control en dichas sociedades intermedias. Es por ello que, en nuestro ejemplo, PF1 tiene el control de la sociedad D y ésta última tiene, a su vez, el control de B.

En conclusión, PF1 tiene control sobre B y, en consecuencia, sobre el 15% de A, de forma indirecta. También tiene el control sobre otro 15% de A, de forma directa. Ello supone una titularidad real del 30 % sobre A.

En el Documento de Identificación del Titular Real, deberán identificarse de forma independiente las dos titularidades, directa e indirecta, de PF1; cada una por su 15%.

C. Finalmente, no olvidemos que los pactos entre socios y otros acuerdos pueden establecer un reparto de derechos de voto que determine el control de algunas sociedades (en proporción distinta a la de la titularidad estricta según número de acciones o participaciones). También deberemos tener en cuenta estas situaciones de control para determinar el Titular Real, según se ha comentado desde el inicio de este artículo, aunque en este ejemplo no se hayan incorporado estas circunstancias.

3. En el caso de que una sociedad no tenga ninguna persona física que ejerza el control sobre un paquete de acciones o participaciones superior al 25%, deberán reflejarse los datos de todos los Administradores de la sociedad propietaria de dicho paquete de acciones o participaciones superior al 25%.

4. En participación directa, si ningún accionista o socio posee más del 25% de las acciones/participaciones, se reflejarán los datos de todos los Administradores de la propia sociedad.

5. Tendrán la consideración Titular Real las personas físicas que controlen un 25% o más de los derechos de voto del Patronato de las Fundaciones o del Órgano de Representación de las Asociaciones (según acuerdos o previsiones estatutarias).

6. Cuando ninguna persona física controle un 25% o más de los derechos de voto del Patronato de una Fundación o del Órgano de Representación de una Asociación, tendrán la consideración de Titular Real todos los miembros del Patronato o del Órgano de Representación, respectivamente.

7. A los efectos de este Documento de Identificación del Titular Real, se tomarán los accionistas, socios, administradores, miembros del patronato o del órgano de representación, en la fecha de cierre del ejercicio de las Cuentas Anuales que se depositan. Algunos Registros admiten un segundo documento con información de la situación en alguna fecha posterior, entre el cierre del ejercicio y la fecha de la Junta que aprueba las Cuentas Anuales. La presentación de este segundo Documento de Identificación del Titular Real no exime de la obligación de presentación del correspondiente a la situación en la fecha de cierre del ejercicio.

8. El Documento de Identificación del Titular Real debe incorporarse al depósito de las Cuentas Anuales individuales de todas las sociedades y no a las Consolidadas. La presentación del documento por parte de la sociedad matriz en sus Cuentas Anuales Individuales no exime a las filiales, que deben presentar cada una de ellas su propio documento.

9. Las modificaciones en las posiciones de titularidad y/o control, posteriores al ejercicio 2017, deberán informarse en las Cuentas Anuales del ejercicio en el que se produzcan.

El Registro Mercantil ofrece respuestas a algunas preguntas.

La información resumida en este artículo refleja las indicaciones más recientes procedentes del Registro Mercantil y otras fuentes. Al tratarse de una obligación nueva y que depende de la interpretación que el Registro Mercantil hace sobre la normativa, todavía cabe esperar que se reciban nuevas indicaciones al respecto.

Sobre el autor:

Inés Gros

DiG Advocats