El regimen especial IVA, presenta dos opciones en cuanto a grupos de entidades:

- Contenido básico: se compensan entre sí los resultados de las liquidaciones de cada período entre las distintas entidades del grupo.

- Contenido ampliado: además de la compensación de los saldos de las liquidaciones, incluye reglas específicas para las operaciones intragrupo. La opción por este modelo requiere un acuerdo adoptado por aquellas entidades del grupo que deseen aplicar el régimen especial. La opción no afecta al resto de entidades del grupo que no opten por dicho regimen especial IVA.

Los acuerdos de opción por el regimen especial IVA (REGE) deben adoptarse por los órganos de administración de las entidades del grupo que deseen aplicar el régimen especial antes del inicio del ejercicio en que vaya a resultar aplicable.

La opción tiene una validez de 3 años, salvo que dejen de concurrir los requisitos para que dicho régimen sea aplicable, y se prorroga de manera automática e indefinida, salvo que se renuncie a su aplicación, o bien no se cumplan los requisitos exigidos.

Modelos de autoliquidación en el regimen especial IVA

Modelo 322: Grupo de entidades. Modelo individual. Se presenta por las entidades que forman parte del grupo de entidades, sin que realice ingreso ni solicitud de compensación o devolución.

Modelo 353: Grupo de entidades. Modelo agregado. Se presenta por la entidad dominante del grupo, incluyendo en él el resultado de las liquidaciones individuales de las entidades pertenecientes al mismo.

Por lo que se refiere al plazo de presentación de los modelos 322 y 353, así como, en su caso, el ingreso de la cantidad resultante del modelo 353, se efectúan en los 30 primeros días naturales, o hasta el último día del mes de febrero en el caso de la liquidación corresponda al mes de enero. El procedimiento ordinario de domiciliación de pago de liquidaciones resulta aplicable al modelo 353 (desde el 1 hasta el 25, salvo en la liquidación del mes de enero cuyo plazo es del 1 al 23 de febrero).

En la autoliquidación agregada del grupo sólo se integran los saldos individuales, no consignándose las cuotas devengadas ni las soportadas por cada entidad integrante del grupo.

Los sujetos pasivos acogidos al regimen especial IVA están obligados a llevar los libros registro del IVA en la Sede electrónica de la AEAT, por lo que quedan excluidos de presentar el modelo 390.

Resulta aplicable el sistema especial de devoluciones en cada período de liquidación respecto de las autoliquidaciones agregadas del grupo. A tal efecto, la entidad dominante deberá solicitar la inscripción en el Registro de devolución mensual.

Ejemplo regimen especial IVA:

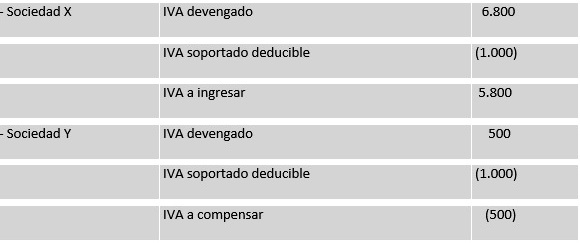

La sociedad X posee el 70% del capital de la sociedad Y. El día 15 de febrero del año N, cada sociedad presenta su liquidación individual (modelo 322) correspondiente al mes de enero, quedando en suspenso tanto el ingreso de la deuda tributaria como la devolución/compensación que corresponda, con el siguiente desglose:

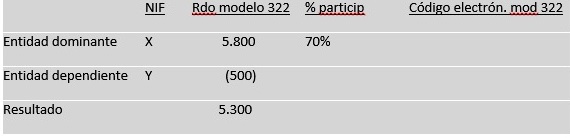

La sociedad X presentará la liquidación mensual agregada del grupo (modelo 353), antes del día 28 de febrero, en la que reflejará los resultados anteriores, de la siguiente forma:

Contenido ampliado del regimen especial IVA

Para aplicar el contenido ampliado es obligatorio estar previamente en el básico y que la sociedad dominante opte por él mediante la presentación del modelo 039, durante el mes de diciembre anterior al inicio del año en que deba surtir efecto. La opción tiene una validez mínima de un año, entendiéndose prorrogada, salvo renuncia. Esta renuncia no impedirá que el grupo siga aplicando el REGE-general.

La opción por el regimen especial IVA-ampliado involucra a todas las entidades del grupo que aplican el contenido general.

Base imponible de las operaciones intragrupo

La base imponible de una operación intragrupo es el coste de los bienes y servicios por cuya adquisición haya soportado el IVA la entidad que realiza la operación, y que hayan sido utilizados en la realización de la operación intragrupo. En el caso de bienes de inversión utilizados en la realización de operaciones intragrupo, la imputación de su coste se debe efectuar dentro del período de regularización previsto en la LIVA (cinco años en general y diez años en el caso de bienes inmuebles).

Las operaciones intragrupo que se realicen entre entidades que apliquen el regimen especial IVA-ampliado deben documentarse en factura en la que constará la base imponible calculada y la que resultaría de la aplicación de las reglas generales del IVA. Estas facturas deberán expedirse en una serie especial y consignarse por separado en el libro registro de facturas expedidas.

La determinación de la base imponible, debe justificarse en un sistema de información de costes que debe llevar la entidad dominante y que ha de referirse a todas las entidades del grupo que aplique el regimen especial IVA-ampliado.

Ejemplo de cálculo de la base imponible

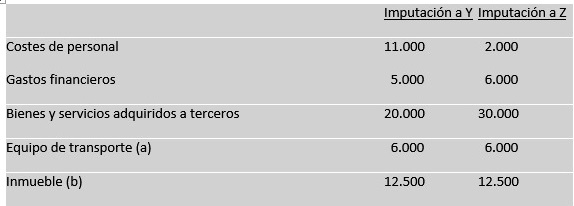

Las sociedades X, Y y Z cumplen los requisitos para aplicar el REGE han ejercitado la opción del contenido ampliado del REGE. X presta servicios a Y y a Z en el año N. El coste de dichos servicios para X, así como su imputación a cada una de las entidades del grupo, es el siguiente:

(a) El equipo de transporte tuvo en el año N un coste de adquisición de 100.000, se utiliza en los servicios prestados por X y su grado de utilización para cada una de las entidades del grupo se estima en un 30%. La imputación de su coste se periodificará en cinco años.

Se imputará al coste: (30% 100.000)/5 = 6.000.

(b) El inmueble tuvo en el año N-2 un coste de adquisición de 500.000, se utiliza en los servicios prestados por X y su grado de utilización para cada una de las entidades del grupo se estima en un 20%. La imputación de su coste se periodificará en ocho años.

Se imputará al coste: (20% 500.000)/8 = 12.500.

A) La base imponible de la operación realizada por X para Y será de 20.000 + 6.000 + 12.500 = 38.500, con una cuota de IVA de 8.085.

B) La base imponible de la operación realizada por X para Z será de 30.000 + 6.000 + 12.500 = 48.500, con una cuota de IVA de 10.185.

En ambos casos no se incluyen los costes de personal ni los gastos financieros, puesto que son conceptos por los que X no soporta IVA.

Sistema de información de operaciones intragrupo

La empresa dominante debe llevar un sistema de información referido a todas las entidades del grupo en regimen especial IVA- ampliado y cuyo contenido ha de incluir:

a) La descripción de los bienes y servicios utilizados en la realización de las operaciones intragrupo y por los cuales se haya soportado el IVA.

b) El importe de la base imponible y de las cuotas soportadas por dichos bienes o servicios, conservando los justificantes correspondientes.

c) El importe de las cuotas deducidas por dichos bienes o servicios. En el caso de los bienes de inversión, se debe consignar el importe de las regularizaciones practicadas y el inicio de su utilización efectiva.

d) Los criterios utilizados para la imputación del coste de los bienes y servicios a la base imponible de las operaciones intragrupo y hasta su aplicación final a las operaciones con destino fuera del grupo. Estos criterios deben especificarse en una memoria y deben cuantificarse atendiendo a la utilización real de los bienes y servicios en tales operaciones.

Este sistema de información, incluyendo los documentos justificativos, debe conservarse por la entidad dominante durante el plazo de prescripción del Impuesto.

Sobre el autor:

Xavier Vales

DiG Abogados