¿En qué consiste la segunda oportunidad Ley?

La segunda oportunidad ley es una herramienta que la legislación concursal brinda a las personas físicas (ya sean particulares o empresarias/autónomas) para que se puedan liberar de aquellas deudas a las que no pueden hacer frente.

Se debe tener en cuenta que liberación de las deudas no es algo a lo que se acceda directamente sino que para que este beneficio sea concedido, previamente debe intentarse llegar a un acuerdo con los acreedores y tras ello proceder a la liquidación de todos los bienes que el deudor tiene en su patrimonio vía “concurso”. Es en ese momento, tras liquidar el patrimonio del deudor, cuando la parte de la deuda que no se ha podido pagar puede quedar “perdonada” (siempre que se cumplan unos requisitos de “buena fe”).

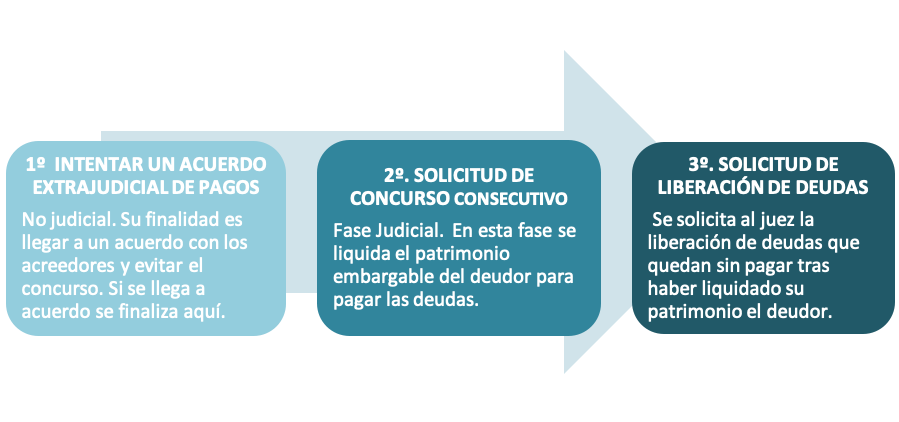

¿Cómo se estructura el procedimiento hasta la liberación de las deudas?

El procedimiento se divide en tres partes, tras las cuales, el deudor podrá acceder a la liberación de sus deudas si el Juez así lo concede.

Como ya hemos dicho en párrafos anteriores la liberación de las deudas requiere de una previa liquidación de los bienes embargables del deudor en pago de sus acreedores en la fase de “Concurso Consecutivo”. Será del restante de deuda que no se ha podido cubrir con la liquidación de lo que el deudor se podrá liberar.

Así, cabe preguntarse lo siguiente,

¿Qué bienes no será necesario liquidar en la fase 2º de “Concurso Consecutivo”?

Como ya se ha dicho, el beneficio de la liberación no se concede sin haber procedido previamente a la liquidación de todo el patrimonio del deudor a excepción de los siguientes bienes que no será necesario liquidar:

- El Salario mínimo inembargable (o pensión o retribución de similar naturaleza) esto es, hasta 950€ en el año 2020. Esto significa que hasta ese importe el dinero que se gane no deberá obtenerse a pagar las deudas. La cantidad superior a esa sí que es embargable según escalas establecidas por Ley. Tampoco son embargables los planes de pensiones, el mobiliario/menaje de la vivienda, los bienes necesarios para la profesión y cualquier otro concepto que por ley no pueda embargarse.

- Los vehículos sólo en caso de que la profesión requiera de ellos (por ejemplo un taxista).

- Bienes sin valor en el mercado .

- Bienes cuyo coste de realización sea manifiestamente desproporcionado respecto a su previsible valor.

- Para el caso de la vivienda, no será necesario la liquidación cuando exista una hipoteca que supere el valor de la vivienda y siempre que se esté al corriente de pago de las cuotas hipotecarias y se puedan pagar los créditos contra la masa.

¿Cómo funciona la “liberación” de las deudas (3ª fase)?

En primer lugar, destacar que la solicitud de la exoneración de las deudas no implica que directamente el Juez vaya a concederla. Esto dependerá de las deudas que el deudor haya pagado en la anterior fase de concurso. De este modo:

- Vía directa: Si con la liquidación del patrimonio en la fase anterior se han pagado una serie de deudas digamos “obligatorias” (denominadas créditos contra la masa y créditos privilegiados) y se ha llevado a cabo un intento de Acuerdo previo con los Acreedores, se podrá acceder a la vía “directa” y el deudor podrá verse liberado de todo el resto de deudas que quedasen por pagar.

- Vía provisional: Si en la fase anterior con la liquidación del patrimonio no se han podido pagar las deudas “obligatorias” mencionadas con anterioridad, se deberá ir por la vía “provisional” debiendo establecerse un plan de pagos para pagar dichas deudas durante los próximos 5 años. Una vez concluya este plan habiendo pagado esas deudas, se podrá acceder a la exoneración definitiva del resto de deudas “no obligatorias” (igualmente se podrá acceder si pese a no cumplirse el plan de pagos se ha hecho un esfuerzo razonable según Ley)

Esta liberación de deudas puede llegar a ser revocable si se constata la existencia de ingresos bienes o derechos del deudor ocultados, salvo que sean inembargables (además de por otras circunstancias en la vía “provisional”).

¿Los créditos con Administraciones Públicas también se pueden extinguir con la segunda oportunidad ley?

Especial mención hacemos a las deudas que se tienen con Instituciones Públicas como pueden ser Hacienda o la Seguridad Social.

En primer lugar, indicar que este tipo de deudas no pueden ser objeto de negociación durante la 1ª fase no judicial de “Intento de Acuerdo Extrajudicial”. En caso de que se llegase a un Acuerdo con el resto de acreedores, las Administraciones Públicas y sus créditos no se verán afectados ni vinculados por el mismo.

Diferente es la situación que se da en las siguientes fases del procedimiento. Como hemos dicho anteriormente, hay una serie de deudas “obligatorias” que deben ser abonadas por el deudor o bien con la liquidación de su patrimonio en la Fase 2º o si no alcanzase, vía plan de pagos de la Fase 3º. Pues bien, una parte de estas deudas públicas (el 50% de la cantidad principal adeudada) son consideradas “deudas obligatorias” (formalmente llamado “crédito privilegiado”).

Desde la Sentencia de 2 de julio de 2019 del Tribunal Supremo, la situación de este tipo de deudas públicas es la siguiente:

- Si con la liquidación del patrimonio en la Fase 2ª se ha cubierto la parte de deuda pública que es obligatorio abonar, el resto de deuda pública “no obligatoria” (50% restante del principal, sanciones, intereses y recargos) podrá ser liberada.

- Si no se ha podido pagar la parte de deuda pública obligatoria en la Fase 2ª, se deberá ir abonándo a través del plan de pagos de 5 años que ya hemos mencionado, con aplazamientos y fraccionamientos de la deuda según el Juez considere (incluso puede llegar a haber reducciones si el Juez lo estima procedente).

Por ejemplo: en el caso de una deuda de 6.000€ con la Agencia Tributaria en concepto de principal y 2.000€ en intereses y recargos, en atención la sentencia mencionada, deberían pagarse vía liquidación (2ª fase) o, si no es posible, vía plan de pagos (3ª fase) un total de 3.000€ (el 50% del principal) por ser “deuda obligatoria”. Los restantes 5.000€ podrían ser exonerados.

En conclusión, según la doctrina del Tribunal Supremo si puede llegar a ser cancelada gran parte de la deuda con Administraciones Públicas mediante la segunda oportunidad ley.

Así, el mecanismo de segunda oportunidad ley, pese a parecer complicado y requerir de cierto asesoramiento por parte de segunda oportunidad abogados, permite a los deudores aligerar su carga financiera, siendo una herramienta utilizada cada vez más y que en la práctica está dando buenos resultados.

Sobre el autor:

DiG Abogados