¿Cómo funciona el impuesto sobre el patrimonio en Cataluña?

El Impuesto sobre el Patrimonio en Cataluña grava el patrimonio neto de las personas físicas, es decir, el conjunto de bienes y derechos de contenido económico de los que es titular, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que su titular deba responder.

¿Quién debe presentar y pagar el impuesto sobre el patrimonio?

En la mayoría de las comunidades autónomas los contribuyentes deben hacerle frente cuando el valor neto del conjunto de sus bienes sea superior a los 700.000€ en fecha 31 de diciembre. En cambio, en otras comunidades autónomas, como es el caso de Cataluña, el mínimo exento se ve reducido a 500.000€.

Es importante señalar que se deben tener en cuenta no solo los bienes situados en España, sino también los ubicados en el extranjero. En estos bienes se incluyen:

- Bienes inmuebles

- Bienes afectos a actividades empresariales y profesionales.

- Depósitosen cuenta corriente o de ahorro, a la vista o a plazo.

- Valores representativos de la cesión a terceros de capitales propios.

- Valores representativos de la participación en fondos propios de cualquier tipo de entidad.

- Seguros de vida y rentas temporales o vitalicias.

- Joyas, pieles de carácter suntuario y vehículos, embarcaciones y aeronaves.

- Objetos de arte y antigüedades.

- Derechos reales, concesiones administrativas y derechos derivados de la propiedad intelectual e industrial.

- Opciones contractuales y demás bienes y derechos de contenido económico.

- Las deudas, que se valorarán por su nominal en la fecha del devengo del impuesto y solo serán deducibles cuando estén debidamente justificadas.

Exenciones en el impuesto

- Los bienes que integran el patrimonio histórico de las comunidades autónomas.

- Determinados objetos de arte y antigüedades.

- El ajuar doméstico.

- Ciertos derechos de contenido económico.

- Los derechos derivados de la propiedad intelectual o industrial.

- Los valores pertenecientes a no residentes.

- El patrimonio empresarial y profesional, si se cumplen ciertos requisitos.

- Las participaciones en determinadas entidades empresariales y profesionales, si se cumplen ciertos requisitos.

- La vivienda habitual del contribuyente, con un importe máximo de 300.000 euros.

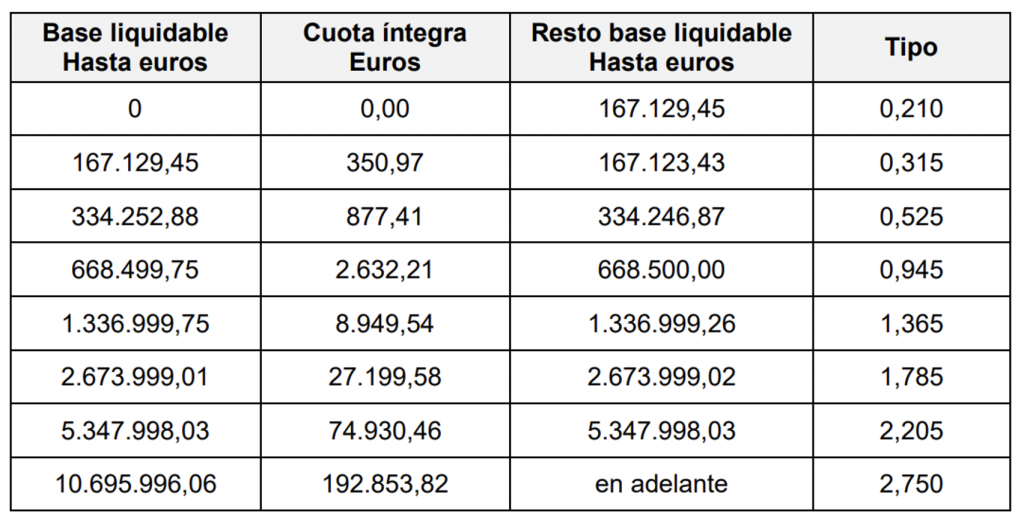

Tarifa del impuesto en Cataluña (vigente en 2022)

En Cataluña, en lo que respecta al tipo de gravamen, se obtiene aplicando a la base liquidable (una vez aplicado el mínimo exento de 500.000 euros) los tipos de la escala siguiente:

Así, la cuota íntegra será el resultado de aplicar la siguiente fórmula:

Base Liquidable x Tipo de Gravamen según Escala = Cuota Íntegra

Veamos un ejemplo:

Base liquidable: 300.000 euros

El tramo que corresponde a una base liquidable de 200.000 euros es el comprendido entre 167.129,45 euros y 334.252,88 euros:

- A los primeros 167.129,45 euros les corresponde una Cuota de 350,97 euros.

- Al resto, esto es, 132.870,55 euros (300.000 euros – 167.129,45 euros) ha de aplicarse el tipo aplicable del tramo: 132.870,55 euros x 0,315 por ciento= 418,54 euros.

Cuantía resultante: 350,97 euros + 418,54 euros = 769,51 euros.

Finalmente, conviene señalar que existe una gran cantidad de contribuyentes en Cataluña que nunca ha presentado el impuesto sobre el patrimonio a pesar de que el valor de sus bienes supera el mínimo exento de 500.000€.

En caso de recibir cualquier notificación de la Agència Tributària de Catalunya relacionada con la obligación de presentación de este impuesto, recomendamos contactar con profesionales expertos en la materia. En DiG contamos con un amplio equipo de profesionales en derecho fiscal.

Sobre el autor:

DiG Abogados