¿Cómo debe hacerse una Liquidación de Gastos para que la empresa los reembolse al trabajador?

Cuando un empleado ha pagado gastos relacionados con su trabajo y necesita que la empresa se los reembolse, debe entregar una Liquidación de Gastos junto con las facturas y tickets acreditativos de dichos gastos.

El motivo por el que hay que elaborar dicha “Liquidación de Gastos” va más allá del mero resumen y la totalización del importe. Es legalmente imprescindible explicar por qué esos gastos tienen relación con la actividad de la empresa y el trabajo desarrollado por el empleado; en caso contrario la empresa no puede deducir los gastos sin riesgo tributario.

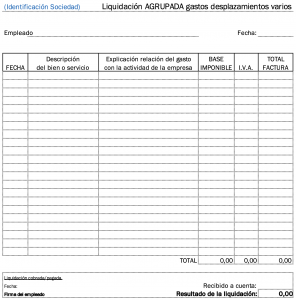

Liquidación de Gastos

La información imprescindible que debe contener toda Liquidación de Gastos pagados por el trabajador es la siguiente:

- Nombre del empleado, que debe estar en nómina.

- Fecha de la liquidación.

- Breve explicación del motivo de dichos gastos, que debe tener relación con la actividad de la empresa y el trabajo realizado por el empleado. A modo de ejemplo: desplazamiento puntual, viaje, material o servicios necesarios para el trabajo, etc.

- Importe del gasto y datos identificativos de la factura o ticket que debe adjuntarse siempre a la liquidación.

- Firma del empleado.

Esta información es necesaria para que el gasto sea admisible en la empresa. En caso contrario la empresa no podrá deducirse los gastos ni las cuotas de IVA, en su caso.

NOTA: Cuando el gasto de acredite mediante una factura completa, a nombre de la sociedad, y en la descripción se haga referencia a un bien o servicio directa e inequívocamente relacionado con la actividad de la empresa, la Liquidación de Gastos no será imprescindible. Por ejemplo: un trabajador paga una factura de notaría emitida a la empresa (nombre, NIF y dirección) con motivo de la elaboración de una escritura de cambio de domicilio social de la empresa. Como la factura es completa y el servicio está claramente relacionado con la actividad de la empresa, bastaría con que el empleado entregara la factura a la empresa y solicitara el reembolso. En este caso no sería necesario elaborar un documento de Liquidación de Gastos.

Facturas acreditativas de los gastos

El empleado debe adjuntar siempre a la Liquidación de Gastos todas y cada una de las facturas completas o tickets acreditativos de dichos gastos.

Desde un punto de vista legal, los tickets no son documentos válidos para acreditar gastos. La Agencia Tributaria solo aceptará las facturas completas, con nombre, NIF, dirección, descripción del bien o servicio, importe y cuota de IVA en su caso.

Lo que sucede en la práctica es que se comprende la dificultad de solicitar factura completa en el taxi, en un parking, por el desayuno en un bar, en los peajes y tantas otras situaciones similares. Por ese motivo, la Agencia Tributaria aceptará algunos tickets, siempre y cuando su importe sea comedido, vayan acompañados de una liquidación bien hecha, completa y con todos los datos que reflejen que los gastos derivan de la actividad profesional. En cualquier caso, se recomienda reducir al mínimo la acreditación mediante tickets, solicitando facturas completas a servicios como Vía T para peajes o parkings, gasolineras, restaurantes y otros establecimientos utilizados con asiduidad y que nos permiten solicitarles dichas facturas; a veces agrupan múltiples tickets en una factura.

Formato de las Liquidaciones de Gastos

Las Liquidaciones de Gastos pueden elaborarse en formato papel o digital, siempre y cuando cumplan con los requisitos legales. Es común el uso de plantillas en Microsoft Excel, aunque también existen Apps que facilitan mucho su elaboración, como Expensify y similares.

En cualquier caso, cualquiera que sea el sistema de elaboración de las Liquidaciones de Gastos, debemos asegurarnos de que cumplen con los requisitos legales que hemos resumido en este artículo.

La información contenida en este artículo es un resumen de la normativa mercantil y tributaria, así como de conocimientos derivados de la práctica, pero no puede cubrir todas las posible situaciones reales y concretas. Por ello le recomendamos que consulte siempre con su asesor legal para obtener la información adecuada para cada situación particular.

Artículos relacionados con la liquidación de gastos pagados por el trabajador:

https://www.dig.es/gastos-deducibles-autonomos/

https://www.dig.es/gastos-deducibles-en-las-empresas/

Sobre el autor:

Inés Gros

DiG Advocats