A continuación encontrará el detalle de las obligaciones de carácter anual que tienen las empresas, como son los plazos presentación Cuentas Anuales, libros oficiales e Impuesto de Sociedades.

La fecha de cierre del ejercicio social determina el inicio de los plazos establecidos para el cumplimiento de las obligaciones mencionadas. La mayoría de sociedades cierran su ejercicio social y fiscal a 31 de diciembre, aunque no todas.

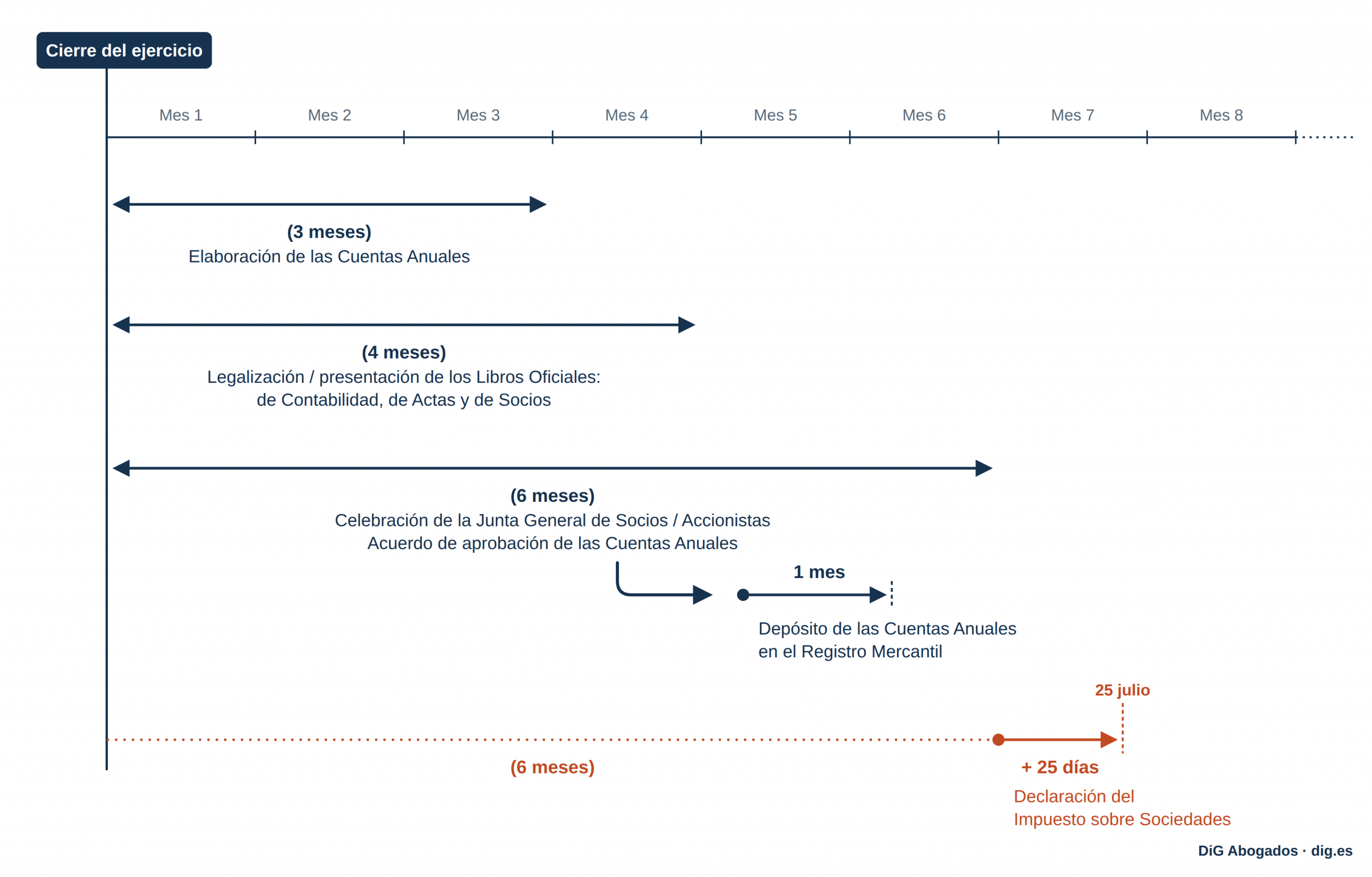

Elaboración de las Cuentas Anuales, por parte de los Administradores

Los Administradores de la sociedad tienen un plazo de 3 meses, desde la fecha de cierre del ejercicio, para elaborar las Cuentas Anuales.

Si la sociedad cierra su ejercicio el 31 de diciembre de cada año, las Cuentas Anuales deberán estar elaboradas antes de que finalice el mes de marzo del año siguiente.

Legalización de los Libros Oficiales

Las sociedades deben presentar sus Libros Oficiales en el Registro Mercantil, para su legalización (que no depósito) dentro de los 4 meses posteriores al cierre del ejercicio.

Si la sociedad cierra su ejercicio el 31 de diciembre de cada año, los Libros Oficiales deberán enviarse al Registro Mercantil antes de que finalice el mes de abril del año siguiente.

Tras el envío telemático de los archivos que contienen estos Libros Oficiales, el Registro Mercantil procede a su legalización emitiendo certificado que acredita que el trámite se ha realizado. No se queda copia de los mismos.

Recordemos que para los ejercicios iniciados desde 2015, es obligatorio legalizar todos los Libros Oficiales por vía telemática, a través de la Web, enviándolos en formato PDF.

Libros Oficiales de Contabilidad

Deberán presentarse el Libro de Diario y el Libro de Inventario y Cuentas Anuales.

No olvide incluir los Balances de Sumas y Saldos trimestrales y acumulados, además del Inventario valorado y las Cuentas Anuales completas, con su Memoria. Ver detalle del contenido.

Libro de Actas

El Libro de Actas incluirá todas las actas de la Junta de Socios o Accionistas, así como las del Consejo de Administración, celebrados durante el ejercicio.

Recuerde que el Consejo de Administración debe reunirse, por lo menos, una vez al trimestre.

Libro de Socios o Accionistas

Se reflejaran los movimientos que hayan tenido origen durante el ejercicio. Si no ha habido ningún cambio de Socios o Accionistas no hace falta presentarlo.

Los Libros de Actas y de Socios o Accionistas tienen que presentarse anualmente y por vía telemática.

Aprobación de las Cuentas Anuales, por parte de los Socios o Accionistas

La Junta de Socios o Accionistas debe reunirse dentro de los 6 meses posteriores al cierre del ejercicio y acordar la aprobación de las Cuentas Anuales.

Si la sociedad cierra su ejercicio el 31 de diciembre de cada año, la Junta deberá constituirse y adoptar dicho acuerdo antes de que finalice el mes de junio del año siguiente.

Depósito de las Cuentas Anuales en el Registro Mercantil

Las Cuentas Anuales deben depositarse en el Registro Mercantil dentro del plazo de 1 mes, contado desde de la fecha en que se celebró la Junta en la que se aprobaron.

Este mes se cuenta “de fecha a fecha”. Si la Junta de Socios o Accionistas que aprobó dichas cuentas se celebró un 30 de junio, el plazo para su depósito finalizará el 30 de julio. *Como excepción, si el 30 de Julio cae en fin de semana el plazo se prorroga hasta el lunes siguiente.

El trámite se debe realizar también por vía telemática, a través de la Web.

Si la Junta que aprueba las Cuentas Anuales se celebró el 30 de junio, el plazo para su depósito finaliza el 30 de julio. El día 31 de julio estarían fuera de plazo, excepto si cae en fin de semana*.

Presentación de la declaración del Impuesto sobre Sociedades

El Impuesto sobre Sociedades debe presentarse, una vez transcurridos 6 meses desde el cierre del ejercicio, durante los 25 días posteriores.

Si la sociedad cierra su ejercicio el 31 de diciembre de cada año, el Impuesto sobre Sociedades deberá presentarse pasados 6 meses, desde el 1 hasta el 25 de julio del año siguiente.

Si tiene cualquier consulta al respecto no dude en contactar con nosotros.

Sobre el autor:

Inés Gros

DiG Abogados